은행지주 3분기 순이익 6.3조원 예상

RoRWA 확보 위해 기업대출·유가증권 확대 및 AI 활용 비용 절감 강조

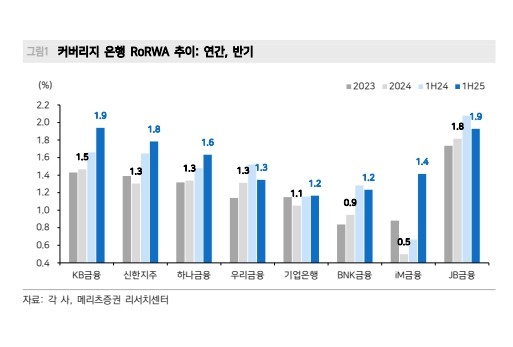

![[사진=하나증권]](https://cdn.asiaa.co.kr/news/photo/202510/225596_244298_2059.jpg)

[아시아에이=김호성 기자] 은행업이 3분기 양호한 실적이 예상되나 지속가능한 주주환원 전략이 필요한 것으로 나타났다.

최정욱 하나증권 연구원은 보고서를 통해 은행 업종에 대해 'Overweight' 투자의견을 유지하며, 3분기 은행지주사의 추정 순이익이 약 6.3조원으로 컨센서스를 상회할 것으로 전망했다.

이는 NIM(순이자마진) 상승에 따른 순이자이익의 증가세 전환이 주도할 것으로 보인다. 특히, BNK금융의 양호한 실적과 우리금융의 대규모 염가매수차익 인식이 기대된다.

다만, 2025년 세제개편안의 법인세 및 교육세 인상 영향으로 2026년 이후 은행지주사 순이익 추정치가 22.7조원으로 하향 조정됐다.

규제 불확실성(공정위, ELS 과징금)은 상존하지만, 최 연구원은 과징금의 연내 부과 가능성이 낮고, 홍콩 ELS 관련 과징금 규모도 감경 사유로 인해 우려보다는 크지 않을 것으로 판단하며 단기적인 주가 초과 하락 가능성은 낮다고 분석했다.

조아해 메리츠증권 연구원은 주주환원의 지속 가능성을 위해 RoRWA(자기자본이익률) 제고가 필수적이며, ROE(자기자본이익률) 개선에 집중해야 한다고 강조했다.

이를 위해 은행들은 가계대출 축소 및 기업대출·유가증권 부문 확대 등 수익 구조를 개편하고, AI 기술 등을 활용한 비용 절감을 통해 CIR(영업이익경비율) 개선을 도모해야 한다고 조언했다.

3분기에도 은행지주사들의 CET 1 비율은 약 10bp 내외 추가 개선될 것으로 예상되며, 이 같은 자본 비율 개선은 2026년 이후 주주환원율이 50%대까지 상승할 것이라는 신뢰감을 높이고 있다.

이에 최 연구원은 대형은행 최선호주로 KB금융, 중소형은행 최선호주로 BNK금융을 제시했으며, 조 연구원은 최선호주로 KB금융을 차선호주로 신한지주를 제시했다.

- [A 증시리포트] 호텔신라, 인천공항 DF1 철수로 구조적 전환...적자 축소와 호텔 재평가 기대

- [A 증시리포트] 자동차전지 공백 메우는 ESS… 삼성SDI, 중장기 체력 회복 시나리오

- [A 증시리포트] 삼양식품, 케데헌 인기 힘입어 승승장구...NH 목표가 188만원

- [A 증시리포트] BNK투자증권 "넷마블, 하반기 수익성 지속 개선 전망"

- '은행주 비중확대' 하나·우리금융, 마진 개선·자본 효율성 주목

- 우리금융, 그룹 공동 '우다페' 개최…최대 연 7% 적금 등 특판

- KB금융, 지난해 6조6545억원 사회적 가치 창출

- BNK금융그룹, 차기 최고경영자 선임 절차 진행

- KB금융, 금융 콘텐츠 플랫폼 'KB의 생각' 누적 조회수 3천만 돌파

- BNK금융, '부울경 생산적금융협의회' 출범…내년 21조 투입