중국의 통제 강화가 유럽·미국 제조업을 직접 흔들기 시작

전기차·풍력·반도체·방산 전 분야에서 나타나는 구조적 공급 위기

원자재 가격 급등 → 생산비 증가 → 소비자 가격 전가의 연쇄 충격

제3국 우회 공급망에도 중국 자본·기술이 숨어 있는 구조적 문제

희토류는 ‘에너지’가 아니라 산업 전체를 움직이는 새로운 패권 축

[아시아에이=이범석 기자] 중국의 희토류 통제 전략은 더 이상 특정 국가를 향한 외교 카드에 머무르지 않는다. 그것은 세계 제조업 전체의 기반을 흔드는 구조적 충격으로 확장되고 있다. 희토류는 단순한 특수 금속이 아니라, 반도체·전기차·풍력·통신·항공·방산까지 모든 첨단 산업의 핵심부품을 구성하는 ‘산업의 신경망’이다. 중국이 공급을 미세하게만 조정해도, 세계 곳곳의 생산라인이 흔들린다. 이러한 현실은 팬데믹 이후 더욱 복잡해진 글로벌 공급망 구조에서 희토류가 차지하는 전략적 중요성을 다시 한 번 일깨우고 있다.

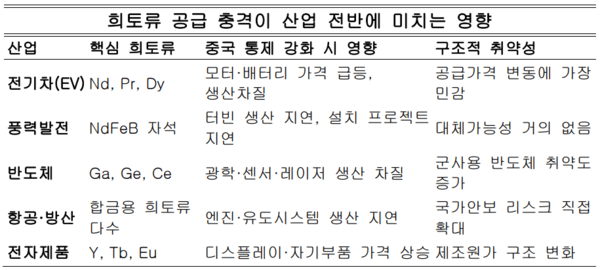

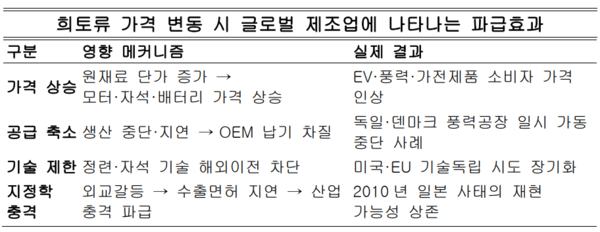

중국의 수출면허 강화와 정련 기술통제는 이미 유럽의 풍력발전 산업과 자동차 산업에 직접적인 타격을 주고 있다. 독일, 덴마크, 스웨덴의 풍력터빈 제조업체는 고성능 영구자석 수급이 막히면서 생산계획을 중단하거나 축소했고, 일부 기업들은 중국산 부품 의존도를 낮추기 위해 설계 자체를 변경해야 하는 상황에 놓였다. 하지만 부품 설계를 새로 바꾸는 것은 통상 3~5년 이상의 시간이 필요한 ‘구조적 리스크’다. 이 때문에 글로벌 친환경 전환 전략에서도 중국의 희토류 패권은 중요한 변수로 떠오르고 있다.

미국의 전기차 공급망도 흔들리고 있다. 배터리, 구동모터, 인버터 등 핵심 부품에는 네오디뮴(Nd), 디스프로슘(Dy), 프라세오디뮴(Pr) 등 고성능 희토류가 반드시 필요하다. 중국이 고성능 자석 제조기술과 정련설비의 해외 이전을 차단하자, 미국과 유럽의 전기차 제조업체들은 원자재 확보를 위해 경쟁적으로 장기계약을 추진했지만 공급량은 제한돼 있었다. 원자재 가격이 뛰자 전기차 판매단가에는 추가적인 상승압력이 가해졌다. 제조업에서 원자재 가격 상승이 바로 소비자 가격으로 전가되는 구조는 전기차 시장의 성장 속도를 늦추는 요인으로 작용하고 있다.

반도체 산업도 예외는 아니다. 희토류는 반도체의 회로 식각, 자기저항 소자, 광학부품, 진공장비 등에 광범위하게 쓰인다. 특히 갈륨과 게르마늄은 고성능 군사용 반도체, 레이저, 센서 제조에 필수적이다. 중국이 이 두 자원의 수출을 제한했을 때 미국과 일본의 방산·통신 부품 기업들이 즉각적인 공급위기를 겪은 이유다. 이 사건은 세계가 ‘희토류는 반도체보다 앞단의, 더 근본적인 전략자원’이라는 사실을 다시 확인한 계기였다. 이 때문에 미국은 희토류 공급망을 국방·안보 전략의 최우선 과제로 올려놓았다.

항공·우주·방산 분야는 더욱 취약하다. 전투기 엔진, 항공기 자기부품, 미사일 유도장치, 레이더, 레이저 무기 등에는 수십 종의 희토류 합금이 들어간다. 미국 국방부는 매년 중국산 희토류에 대한 의존 현황을 분석하고 있으며, 최근 보고서에서는 “중국이 공급을 30%만 줄여도 미국 방산기업의 생산능력이 일시적으로 마비될 수 있다”고 경고했다. 즉, 희토류 공급 충격은 단순한 경제문제가 아니라 국방·안보리스크로 직결되고 있다.

문제는 이러한 충격이 단기 이벤트에 그치지 않는다는 점이다. 중국이 수출량을 줄이거나 면허 조건을 강화하는 순간, 희토류 가격은 즉시 글로벌 시장에서 폭등한다. 이 가격 변동은 배터리·모터·반도체·풍력 등 광범위한 가치사슬에 연쇄적으로 반영된다. 원자재 가격 상승 → 생산비 증가 → 완성품 가격 인상 → 수요 위축이라는 ‘전형적인 공급충격 시나리오’가 반복된다. 한국, 일본, 유럽의 제조업은 모두 이 구조적 취약성에서 자유롭지 않다.

더 심각한 문제는 ‘보이지 않는 공급망 지배’다. 서방 기업들이 제3국 생산으로 탈중국을 시도해도, 그 국가의 설비·기술·자본이 중국 기반인 경우가 많아 공급망의 근본적 독립이 어렵다. 예를 들어 동남아·아프리카·남미에서 새로 건설되는 정련설비 상당수가 중국 기업의 자본 또는 기술을 기반으로 구축되고 있다. 겉으로는 탈중국이지만, 실제로는 ‘중국 기술 기반의 우회 공급망’이 형성되는 셈이다.

결국 희토류 충격은 단순한 산업문제가 아니라 전 지구적 차원의 패권 충돌이다. 미국과 유럽은 이 충격을 방어하기 위해 기술개발, 광산투자, 전략비축 등 다층적 대응을 시도하고 있지만, 중국의 절대적 기술우위·가격경쟁력·환경규제 차이로 인해 빠르게 따라잡기 어려운 것이 현실이다. 글로벌 제조업의 중심이 중국에 잠식된 이유는 단순한 저임금이나 대규모 생산능력 때문이 아니라, 희토류–정련–자석–완제품으로 이어지는 수직 계열화 체계가 완성되어 있기 때문이다.

이제 희토류는 ‘에너지 다음의 전략자원’이 아니라 ‘산업의 전제조건’으로 자리 잡았다. 제조업의 미래는 희토류 공급의 안정성에 의해 좌우될 수밖에 없다. 각국 정부가 희토류를 외교·안보 전략의 핵심 변수로 다루기 시작한 이유도 여기에 있다. 세계가 중국의 자원 통제에 대응하기 위해 수십 개의 협력체계를 만들어도, 핵심 기술과 정련능력이 중국에 집중된 한 공급망 충격은 장기적이고 구조적일 수밖에 없다.

중국이 희토류를 통해 만들어낸 이 새로운 압력축은, 앞으로 전기차 시장·반도체 산업·에너지 전환 정책·국방력에 이르기까지 세계경제 전반을 규정하는 기준선이 될 것이다. 희토류는 이제 단순한 자원이 아니다. 그것은 글로벌 산업의 신경망을 좌우하는 ‘보이지 않는 산업의 심장’이라고 봐야 한다.