성장률 둔화의 핵심 뇌관, ‘가계부채 폭탄’

금융 시스템 불안정성 확대, 경제 전반에 파급

구조적 부채 축소 없는 경기 부양은 ‘모래 위 성’

[아시아에이=송기철 기자] 한국의 가계부채는 단순히 한 가정의 재정문제에 그치지 않는다. 최근 10년간 GDP 대비 가계부채 비율은 꾸준히 상승해 2021년에는 99%를 넘겼으며, 2024년 말 기준으로도 약 90.1%를 기록하고 있다. 이는 OECD 평균보다 30%포인트 이상 높은 수치로, 캐나다와 함께 세계 최상위권에 속한다.

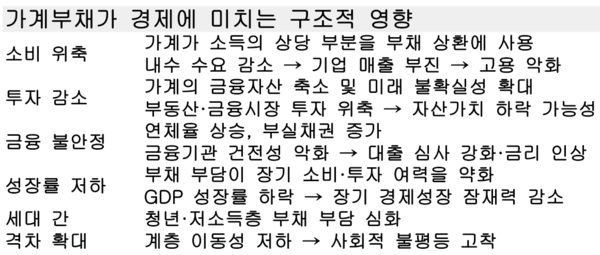

이처럼 높은 가계부채는 소비 위축, 금융 불안정, 성장률 둔화라는 세 가지 악영향을 동시에 초래한다. 첫째, 가계가 소득의 상당 부분을 원리금 상환에 쓰게 되면 소비 여력이 급격히 줄어든다. 한국은행에 따르면 가계부채 비율이 1%포인트 오를 때, 민간소비 성장률은 0.05~0.07%포인트 감소하는 것으로 추정된다. 둘째, 부채 상환 부담이 커질수록 부실채권 발생 위험이 높아져 금융시장의 안정성이 훼손될 수 있다. 특히 변동금리 비중이 70%를 넘는 국내 대출 구조상 금리 인상기에 금융 취약계층의 연체율이 급격히 오를 가능성이 크다. 셋째, 부채 의존형 성장 구조가 장기화되면 투자와 생산성이 위축돼 국가경제 전반의 잠재성장률도 낮아진다.

문제는 가계부채가 단순한 경기순환 요인에 의해 감소하기 어려운 ‘구조적 성격’을 지닌다는 점이다. 한국은 주거비 부담이 전 세계적으로 높은 편에 속하며, 주택담보대출과 전세자금대출이 전체 가계부채의 70% 이상을 차지한다. 특히 전세 제도 특성상 임차인의 대출 의존도가 높아, 집값과 전세금이 동반 상승하는 시기에는 부채가 기하급수적으로 불어난다.

국제 비교에서도 한국은 이례적인 부채 구조를 보인다. 일본의 가계부채 비율은 60%대, 미국은 75% 수준이지만, 이들 국가는 장기고정금리 비중이 높아 금리 변동에 따른 상환 부담이 완만하다. 반면 한국은 단기·변동금리 대출이 많아 경기와 금리 변화에 취약하다.

전문가들은 고부채 구조가 경제 충격의 ‘증폭기 역할’을 할 수 있다고 경고한다. 경기 하강기에 실업률 상승과 소득 감소가 부채 불이행을 촉발하면, 금융권 부실이 확산되고 정부 재정 부담이 커질 수 있다는 것이다. 실제로 1997년 외환위기, 2008년 글로벌 금융위기 당시에도 가계와 기업의 과도한 부채가 위기 심화를 가속시킨 전례가 있다.

정부는 현재 가계부채 총량 관리, DSR(총부채원리금상환비율) 규제 강화, 전세대출 구조 개편 등을 추진 중이다. 그러나 일부 경제학자들은 “단기 규제만으로는 구조적 문제를 해결하기 어렵다”며, 소득 증가와 자산 가격 안정, 주거비 부담 완화가 동시에 이뤄져야 한다고 지적한다. 또한, 장기고정금리 확대와 금융교육 강화, 저소득층 채무조정 제도 정비를 병행해야 부채 문제의 악순환을 끊을 수 있다고 조언한다.

궁극적으로 가계부채 문제는 경제 전체의 ‘체질 개선’과 맞물려 있다. 부채를 통한 소비와 투자가 아닌, 생산성과 소득 증가를 기반으로 한 성장 구조를 만들지 못한다면, 한국 경제는 언제든 ‘부채발 위기’라는 시한폭탄에 노출될 수밖에 없다. 지금 필요한 것은 위기 이후 땜질식 처방이 아니라, 위기 이전에 구조를 바꾸는 근본적 개혁이다.