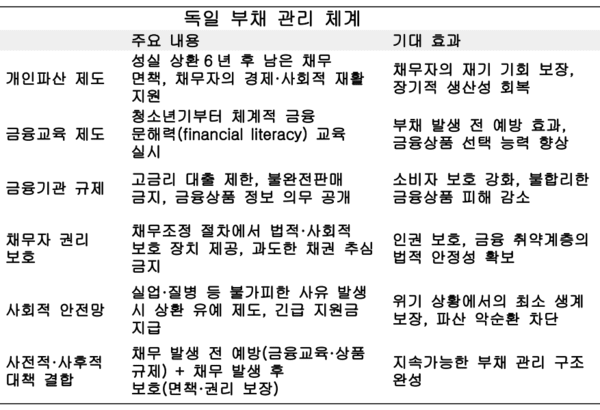

채무자 재기의 기회 재공..성실 상환 후 채무 면책 제도 운영

청소년기부터 시작되는 체계적 금융 문해력 교육

고금리 대출 규제와 불완전판매 방지로 금융소비자 보호

사전 예방과 사후 보호가 결합된 지속가능한 부채 관리 구조

[아시아에이=송기철 기자] 독일은 가계부채 문제를 단순한 금융 위험의 관점이 아니라 사회 전체가 함께 해결해야 하는 구조적 과제로 인식해 왔다. 개인의 파산이나 채무불이행을 한 사람의 책임으로 돌리는 것이 아니라, 국가가 나서서 제도적 장치를 마련하고 사회적 재기를 지원하는 구조를 갖췄다는 점에서 다른 나라와 차별화된다. 독일 정부는 빚에 허덕이는 가계가 다시 경제 활동에 복귀할 수 있도록 체계적 채무조정 제도와 금융소비자 보호 장치를 결합해왔다. 이는 채무를 단순히 줄여주는 데서 그치지 않고, 상환 능력을 회복시켜 장기적으로는 국가 경제에도 긍정적인 영향을 주는 방식이다.

독일의 개인파산 제도는 성실한 상환 노력을 전제로 6년이라는 기간 동안 일정 부분의 빚을 꾸준히 갚으면 남은 채무를 면책해주는 구조를 갖고 있다. 이 제도의 핵심은 채무자의 재기를 돕는 데 있다. 단순히 빚을 갚을 수 없다고 해서 평생 빚에 묶어두는 것이 아니라, 성실하게 상환에 임했다면 사회로 다시 돌아올 수 있는 기회를 주는 것이다. 이를 통해 채무자가 장기간 채무불이행 상태에 머물지 않고 재기 가능성을 확보할 수 있도록 법적·제도적 안전망을 제공한다. 독일 법원 역시 채무자의 권리를 철저히 보호하며, 과도한 추심 행위나 불합리한 이자 부과를 제한하는 데 적극적으로 나선다.

또한 독일은 채무 문제를 사후적으로 해결하는 데 그치지 않고 사전 예방을 중요한 축으로 삼는다. 청소년기부터 체계적인 금융교육을 통해 금융 리터러시를 높이는 것은 독일 부채 관리의 핵심 중 하나다. 독일의 학생들은 금융상품의 구조, 고금리 대출의 위험성, 합리적인 소비 습관 등에 대해 정규 교육과정에서 배우며, 이러한 교육은 단순한 이론 전달이 아니라 실제 사례 중심으로 진행된다. 이를 통해 청년층이 사회에 진출할 때 금융시장에 대한 이해도를 높이고, 불합리한 금융상품이나 고금리 대출에 쉽게 노출되지 않도록 예방한다.

독일 정부는 금융기관에도 높은 수준의 투명성과 책임을 요구한다. 금융기관이 소비자에게 상품을 판매할 때는 금리, 수수료, 위험 요인 등을 명확하게 고지해야 하며, 불완전 판매가 발생할 경우 금융당국의 엄격한 제재가 뒤따른다. 이는 금융소비자가 정보 부족으로 인해 불리한 조건의 대출을 떠안지 않도록 하기 위한 조치다. 독일의 금융감독 체계는 은행과 소비자 사이의 정보 비대칭 문제를 해소하고, 금융기관이 단기 수익을 위해 과도한 위험을 소비자에게 전가하지 못하도록 설계돼 있다.

이처럼 독일의 부채 관리 전략은 ‘사전 예방’과 ‘사후 보호’라는 두 축을 균형 있게 결합한다. 빚을 지기 전에 금융교육과 소비자 보호로 부채 발생 자체를 억제하고, 이미 빚을 진 사람에게는 개인파산 제도와 채무조정 프로그램을 통해 재기의 기회를 제공하는 것이다. 이중 장치는 가계부채 문제를 단순한 개인의 경제적 실패로만 바라보지 않고, 국가가 함께 책임지는 사회적 문제로 인식하게 만든다.

한국의 경우 청년층·저소득층을 중심으로 가계부채 위기가 빠르게 확산되고 있지만, 정책 대응은 아직까지 사후적 조치에 머물러 있다는 지적이 많다. 고금리 대출에 노출된 금융 취약계층에 대한 구조적 해법이 부족하고, 금융교육도 학교 교육과정에서 체계적으로 자리 잡지 못한 상황이다. 전문가들은 독일처럼 채무자 권리를 제도적으로 보장하고 금융교육을 강화하는 방식이 병행돼야 한다고 입을 모은다. 그래야만 빚에 짓눌린 가계가 단순히 채무를 줄이는 것을 넘어, 장기적으로 경제적 자립을 회복할 수 있다는 것이다.