기초 지표조차 모르는 경제 수장의 무지 '우려'

하나마나한 말만 반복하는 발언, 정책 의지는 실종

국제 비교에서 드러나는 코리아 디스카운트의 심각성

투자자 신뢰 없는 정부, 시장 부양은 불가능하다

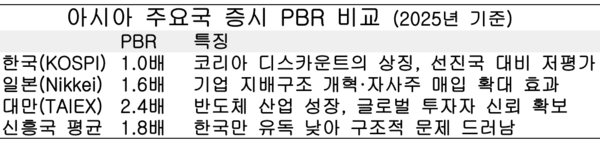

국회 기획재정위원회에서 나온 경제부총리의 발언은 투자자들을 놀라게 하기에 충분했다. 코스피의 PBR(주가순자산비율)이 얼마냐는 질의에 그는 “10 정도 되지 않느냐”고 답했다. 실제로 한국 증시의 PBR은 1배 남짓에 불과하다. 자본시장의 기본 중 기본에 해당하는 수치를 이렇게 크게 착각한 것은 단순한 실수로 치부하기 어렵다. 경제 수장이 가장 기초적인 지표조차 제대로 알지 못한다는 사실은 정책 전반의 신뢰성을 흔드는 중대한 문제다. 투자자들 사이에서 “이런 사람이 과연 주식시장을 살릴 수 있겠느냐”는 불신이 커지는 것은 당연하다.

그는 주식시장 부양과 관련해 “기업이 경쟁력을 갖추지 않은 상태에서 세제 혜택만으로 국민을 주식시장에 끌어들이면 오히려 부동산에 두는 것이 낫다는 생각이 들 수 있다”는 말을 덧붙였다. 얼핏 그럴듯해 보이지만, 이는 누구나 할 수 있는 원론적 발언일 뿐이다. 기업 경쟁력이 중요하다는 사실은 시장 참여자라면 이미 다 아는 이야기다. 정작 투자자들이 알고 싶은 것은 정부가 어떤 제도적 개혁을 추진하고, 어떤 세제 지원을 통해 장기적 신뢰를 구축할 것인가 하는 구체적 방안이다. 그런데 경제 수장의 입에서 나온 것은 교과서적인 말뿐이었다.

더 큰 문제는 기획재정부가 최근 들어 주식시장 부양과 관련된 실질적 정책을 내놓은 적조차 없다는 점이다. 미국이나 일본, 대만 등 주요국 정부는 자본시장의 경쟁력을 국가 경제력의 근간으로 보고 다양한 지원 정책을 펼치고 있다. 일본은 기업 지배구조 개혁과 자사주 매입 규제 완화를 통해 외국인 투자자의 신뢰를 끌어들였고, 대만은 IT 기업 지원을 통해 반도체 산업을 키우면서 주식시장의 체질을 강화했다. 반면 한국 정부는 구체적인 전략이나 지원책을 제시하지 않고, 오히려 대주주 양도세 기준 강화와 같은 논란만 키우고 있다. 투자자 입장에서는 정부가 증시를 살리겠다는 의지가 있는지조차 의심할 수밖에 없다.

주식시장은 단순히 세금 몇 퍼센트를 조정한다고 살아나는 구조가 아니다. 기업의 투명성, 글로벌 경쟁력, 외국인 자본 유입 환경, 연기금의 투자 전략, 개인 투자자 보호 장치가 종합적으로 작동해야 한다. 정부가 이 중 어느 한 가지라도 체계적으로 접근하려는 노력을 보여주지 못하면, 시장 참여자들은 ‘결국 모든 것을 시장과 개인의 몫으로 떠넘기려 한다’는 냉소를 갖게 된다. 기재부의 침묵과 무대책은 결과적으로 코리아 디스카운트를 고착화시키는 요인으로 작용할 수 있다.

투자자들은 정책 그 자체보다 정책을 내놓는 사람의 전문성과 진정성에서 신뢰를 찾는다. 그런데 PBR조차 모른 채 하나마나한 말만 반복하고, 실제 정책적 의지조차 보이지 않는 인물에게서 어떻게 시장을 살릴 리더십을 기대할 수 있겠는가. 한국 증시가 1배 수준의 PBR에 갇혀 있는 동안, 일본·대만은 각각 1.6배, 2.4배까지 올라섰다. 같은 아시아 시장에서도 이렇게 격차가 벌어지는 상황에서 경제 수장의 무지는 단순한 해프닝이 아니라 치명적 리스크다.

코리아 디스카운트는 기업의 문제이자 동시에 제도의 문제다. 그 제도를 책임지는 사람이 무지를 드러내고 정부가 아무런 행동도 하지 않는다면, 이는 곧 국가 전체가 시장 신뢰 회복에 무능하다는 신호로 해석될 수밖에 없다. 해외 자본은 더욱더 한국을 외면할 것이고, 개인 투자자들은 ‘정부를 믿고 투자하기 어렵다’는 불신 속에서 다시 부동산이나 해외 주식으로 눈을 돌리게 될 것이다.

주식시장은 숫자와 심리, 그리고 신뢰로 움직인다. 그런데 당국자가 기초 지표도 모르고 원론만 반복하며 의지조차 보이지 않는다면, 투자자들은 시장에 머무를 이유를 잃게 된다. 과연 이런 사람이 주식시장 부양을 이끌 수 있겠는가. 대답은 이미 시장이 내리고 있다.